Por Giseli Cabrini

Um moinho tem várias engrenagens, assim como a indústria abastecida por ele. Composta por biscoitos, massas alimentícias, pães e bolos industrializados, essa cadeia reúne fornecedores e categorias de extrema relevância para o varejo alimentar, especialmente em relação à sua presença nos lares brasileiros e à sua tradição na dieta nacional.

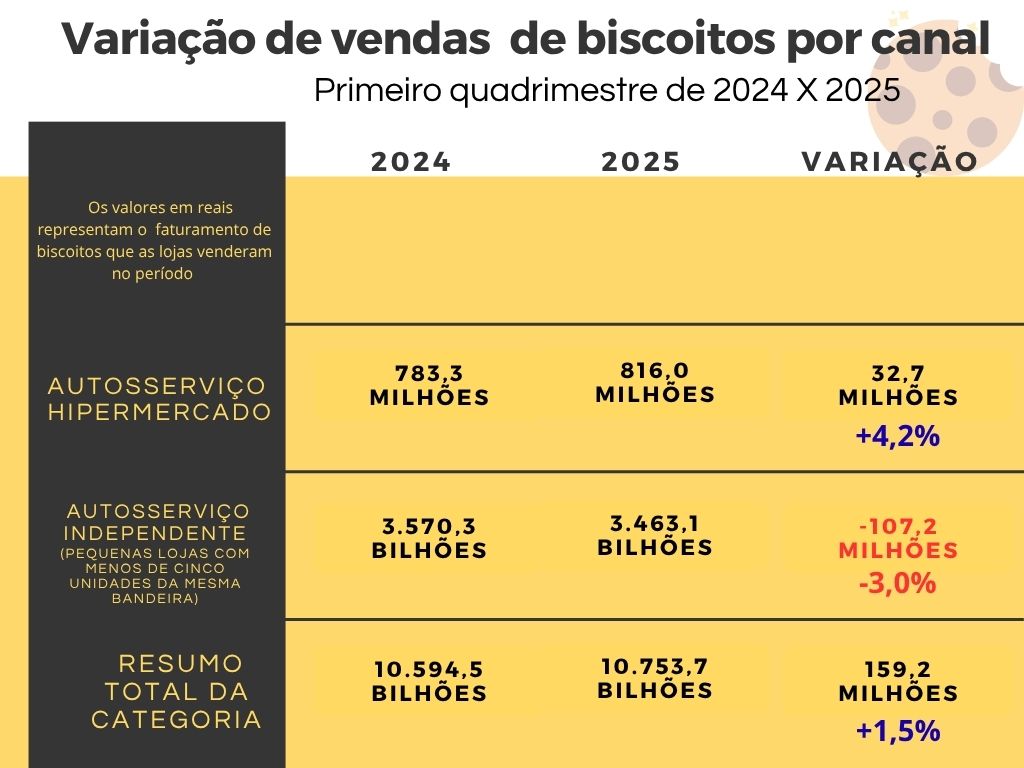

E, dentro desse ecossistema, o atacarejo tem demonstrado sua força. Ao mesmo tempo em que assumiu a vice-liderança em valores entre os canais de venda, ele diminuiu a distância do líder: o autosserviço independente.

Composto por lojas com menos de mil metros quadrados e total de unidades da mesma bandeira/CNPJ inferior a cinco estabelecimentos, o autosserviço independente foi o único canal que registrou queda em valores nas vendas de biscoitos e de massas alimentícias, recuo idêntico nas duas categorias, de 3%.

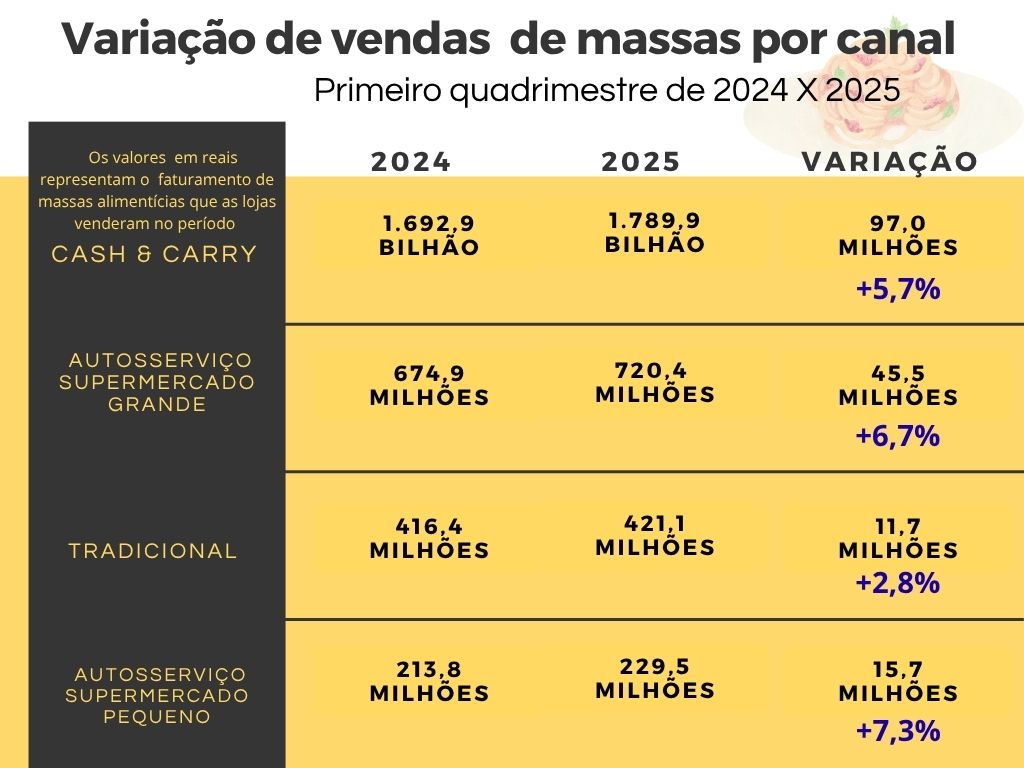

Já o cash & carry apurou avanços em valores, de, respectivamente, 2,8% em biscoitos e 5,7% em massas alimentícias. Além disso, o canal ocupou a liderança na categoria de pães industrializados em variação quanto a valores (acréscimo de R$ 138,9 milhões) e a percentuais (+11,6%), no contraponto entre o primeiro quadrimestre deste ano e igual período de 2024.

Contudo, é importante ponderar que, na análise por canal, os pequenos supermercados tiveram os aumentos mais significativos percentualmente para as vendas de biscoitos (6,4%), de massas (7,3%) e de bolos industrializados (26,4%).

Consideradas todas as categorias, de janeiro a abril deste ano, a Cesta Abimapi registrou um faturamento de R$ 22,1 bilhões ante R$ 21,3 bilhões em igual período de 2024, o que representou uma elevação de 3,7% em valores nominais.

“Logo no início em que o atacarejo surgiu no Brasil, ele era visto como local para se comprar produto barato. Porém, ao longo dos anos, o canal tem se sofisticado em estrutura, na oferta de serviços e em relação ao mix de produtos e marcas. E isso é uma grande oportunidade para as indústrias. Especialmente em relação ao desenvolvimento de embalagens específicas para esse canal”, disse o presidente-executivo da Associação Brasileira das Indústrias de Biscoitos, Massas Alimentícias e Pães & Bolos Industrializados (Abimapi), Claudio Zanão, durante entrevista exclusiva concedida à SuperHiper.

Por ocasião da divulgação do balanço de vendas de panetones em maio deste ano, SuperHiper já havia noticiado com exclusividade que o cash & carry apurou avanço nas vendas da categoria em valor e volume de, respectivamente, 52,4% e 70,2%. O formato respondeu por 19,4% das vendas de panetones, enquanto o varejo tradicional, por 9,8%. E se fortaleceu como ponto de venda, especialmente em regiões como o Nordeste e em São Paulo. Na ocasião, a leitura da Abimapi foi de que isso sinaliza para um processo de democratização do acesso à categoria.

Marcas próprias

Outra oportunidade geral que Zanão vislumbra para os fornecedores da “indústria do trigo” recai sobre a fabricação de itens para marcas próprias das redes varejistas.

“De fato, observamos que o avanço das marcas próprias no Brasil tem ganhado tração nos últimos anos, ainda que em ritmo mais gradual do que em mercados como o europeu. Na visão da Abimapi, esse movimento representa não apenas uma tendência de mercado, mas uma estratégia legítima de diversificação, de fidelização e de competitividade para o varejo — especialmente em contextos de inflação alta e consumo mais racional, como o que temos vivido”, analisou o presidente-executivo.

Ainda segundo Zanão, as marcas próprias podem, sim, representar um caminho para incremento de vendas e volume, especialmente em categorias que apresentam retração ou estabilidade nas gôndolas. Isso acontece porque o consumidor, pressionado pelo orçamento, tende a buscar opções mais acessíveis, sem necessariamente abrir mão da qualidade percebida. E muitas indústrias associadas à Abimapi são, inclusive, parceiras na produção de marcas próprias do varejo, com o mesmo padrão de excelência de seus produtos de linha.

O executivo, no entanto, fez uma ponderação. “Por outro lado, é importante destacar que marcas líderes seguem tendo papel fundamental na tradição, na inovação e na construção de valor nessas categorias. Elas são responsáveis por educar o mercado, investir em novas tecnologias, comunicar benefícios e lançar tendências. As marcas próprias se desenvolvem, muitas vezes, em sintonia com esse movimento, e não em oposição.” E acrescentou: “Em resumo, vemos as marcas próprias como parte de uma equação que amplia o acesso, estimula a concorrência saudável e pode contribuir para o equilíbrio do setor — desde que haja espaço para diálogo, rentabilidade e valorização de toda a cadeia.”

Confira, a seguir, os principais “insights” sobre cada segmento que compõe a Cesta Abimapi, na visão de seu presidente-executivo, Claudio Zanão:

Biscoitos

Embora tenha se mostrado mais sensível ao preço, a chave para o crescimento da categoria está na combinação de dois atributos: praticidade e indulgência, com versões e recheios mais generosos, o que tem impulsionado as vendas de cookies e de versões “gourmet”. Em contrapartida, opções tradicionais, como biscoito champagne, rosquinha e wafer têm perdido força, conforme destacado no Anuário Abimapi 2025.

Do lado dos salgados, o tipo cream cracker continua a ser destaque no Nordeste como um substituto do pão francês, tanto no café da manhã quanto para acompanhamento no almoço e no jantar.

Outro trunfo está nas embalagens menores, “on the go”, pensadas para “matar” a fome durante deslocamentos, especialmente em grandes centros e durante o lanche.

Além disso, as indústrias — detentoras de marcas icônicas — têm apostado na expansão de seus portfólios rumo a novos segmentos e categorias de produtos, incluindo itens inovadores e “collabs” com outros fabricantes e até celebridades. Tudo isso para reforçá-las, especialmente entre as gerações de consumidores mais jovens, para os quais a tradição tende a exercer um peso menor. E, adicionalmente, alimentar — literalmente — o mercado do “saudosismo” em alta quando se fala de tendências de consumo.

Entre os exemplos disso está o lançamento, em novembro do ano passado, de uma linha de sobremesas geladas com a famosa “Goiabinha”, que uniu a Piraquê e a rede de fast food e franquias de alimentação Bob’s. A parceria entre as empresas cariocas veteranas, ambas com mais de 70 anos de história, marcou o encontro entre o clássico (sabor) e a inovação (formato). Em maio deste ano, foi a vez do anúncio de uma colaboração entre a atriz e influenciadora digital Selena Gomez e a marca Oreo, da Mondelēz, para o lançamento de um biscoito sabor creme e canela nos Estados Unidos, que deverá chegar também ao Brasil.

Bolos industrializados

Atualmente, a presença da categoria é de 57,3%, isto é, a cada cem casas brasileiras, 57 consomem o produto. Isso indica que a categoria ainda está em desenvolvimento. A maturação é alcançada ao chegar a 70% de penetração, o que significa que há uma chance clara e significativa de expansão.

Por isso, as oportunidades estão aí. O segmento de bolos industrializados continua atraindo novos consumidores, especialmente aqueles que estão à procura de soluções práticas e indulgentes. Mas há um desafio nisso: estimular a frequência de compra e, assim, consolidá-la de forma a ampliar a presença da categoria.

Dessa forma, o êxito da categoria dependerá da capacidade de inovação das marcas, com a oferta de produtos que equilibrem conveniência, qualidade e praticidade.

Para Zanão, um movimento que impulsiona a categoria é o crescimento do consumo de monoporções, como os minibolos, especialmente como opção para o lanche das crianças ou até para os adultos durante o intervalo entre o almoço e o jantar.

Massas alimentícias

Embora exista uma variedade de mais de 60 tipos no Brasil, “os queridinhos” por aqui continuam a ser o espaguete e o parafuso, com predominância do primeiro formato. E a versão com trigo comum “mais mole” também detém a preferência, em detrimento do que ocorre na Itália, onde a favorita é a de “grano duro”. Além disso, as preparações tendem a ser mais básicas também, com predomínio do molho à bolonhesa.

Na avaliação de Zanão, isso traz oportunidades tanto para a indústria quanto para o varejo de ampliar o consumo ao sugerir receitas e novas formas e ocasiões de consumo, por exemplo, saladas e sopas com macarrão.

Quanto às tendências, uma das mais promissoras, na avaliação do executivo, é o aumento da demanda por massas proteicas, principalmente por parte de consumidores adeptos de um estilo de vida “fitness”. Massas proteicas são aquelas enriquecidas com proteína, geralmente feitas com farinha de trigo integral e/ou grano duro, com adição de fontes de proteína como soja, ervilha, tremoço etc. Elas oferecem um teor de proteína mais elevado do que as massas tradicionais, tornando-se uma opção para quem busca aumentar a ingestão proteica na dieta.

Em relação às massas instantâneas, o executivo destacou que a versão ganhou forte apelo em dois públicos: o jovem e o idoso. No caso do primeiro grupo, isso ocorreu por conta de a versão ser uma opção prática que faz as vezes do cachorro-quente. Já para o público mais experiente, as massas instantâneas têm como trunfo o fato de serem de fácil deglutição.

Além disso, Zanão ressaltou que, uma vez que as massas, em geral, têm menor valor agregado, isso ajuda na força da regionalização das marcas.

Porém, segundo o Anuário Abimapi 2025, nos últimos anos, as massas têm enfrentado uma forte concorrência do arroz. Isso não significa que o consumidor tenha abandonado a categoria, mas que a presença do arroz e do feijão tem crescido nas refeições dos brasileiros, em especial no Nordeste — movimento que, em 2024, se refletiu na redução da frequência de compra.

Na análise do primeiro quadrimestre deste ano, a categoria de massas alimentícias, como um todo, também se mostrou mais sensível ao preço, assim como os biscoitos mencionados anteriormente.

Pães industrializados

A performance da categoria tem ganhado força e se destacado na Cesta Abimapi, principalmente em virtude de duas variáveis: distribuição e inovação. Atualmente, os pães industrializados estão presentes em mais lojas, com mais marcas e itens, ampliando o sortimento. Outra questão promissora para a categoria recai sobre a inclusão do pão na cesta básica.

Contudo, assim como acontece com bolos industrializados, a categoria tem forte potencial de atração por conta das novidades, mas perde força quanto à frequência, principalmente entre as classes com menor renda.

Zanão observou que, com a pandemia, a versão industrializada ganhou diante das medidas de distanciamento social e conquistou novas ocasiões de consumo.

Panetones

A contagem regressiva para essa categoria já começou: a previsão é que as primeiras unidades cheguem às prateleiras entre o fim de agosto e o início de setembro. Aliás, no nono mês do ano, será realizada mais uma edição do Salão do Panetone pela Abimapi, ocasião na qual serão apresentados os principais lançamentos para a temporada 2025/26.

Quanto a essa categoria, a tendência é de manutenção ou até intensificação da diluição da concentração da comercialização do produto quase que exclusivamente nas duas semanas que antecedem o Natal. O patamar anterior de 90% caiu para entre 70% e 80% na última temporada. Além disso, houve uma extensão da oferta do item. A permanência da categoria ao longo do mês de janeiro — quando o consumidor passa a procurar mais promoções — é positiva no sentido de estimular o consumidor a pensar em novas experiências que associem o panetone a ingredientes refrescantes, sobremesas e momentos de prazer fora do calendário tradicional de festas.

Autossuficiência à vista

Ao fim da entrevista, Zanão trouxe à tona uma notícia promissora para a indústria, o varejo e os consumidores: a produção de trigo do cerrado é promissora para levar o Brasil à autossuficiência na oferta do insumo, e isso significa que os preços, no futuro, tendem a cair.

A cultivar de trigo BRS 404 foi desenvolvida pela Empresa Brasileira de Pesquisa Agropecuária (Embrapa) para condições de baixa precipitação, aproveitando a umidade do solo e o restante das chuvas dos meses de março, abril e maio no Brasil Central. Classificada pela indústria como trigo pão, a cultivar, mesmo em anos de menos chuvas, tem sido muito bem aceita pelos moinhos da região para fins de panificação.

Além disso, o Paraná — responsável por 30% da moagem nacional — se destaca pelo alto nível tecnológico de seus moinhos e pelo modelo que reduz custos logísticos e melhora a integração entre produto e processamento.

Atualmente, o Brasil consome de 12 a 13 milhões de toneladas de trigo por ano. A produção nacional é da ordem de 6 milhões de toneladas, tornando a importação essencial.